Banking

Scaling operational loss data and its systemic risk implications

A scaling methodology to include external data in operational risk calculation is introduced

MVA by replication and regression

Burgard and Kjaer method is extended to include margin valuation adjustment

Quantized calibration in local volatility

Quantization is applied to price vanilla and barrier options

Funding in option pricing: the Black-Scholes framework extended

Wujiang Lou shows the impact of funding costs on option valuation

Two measures for the price of one

Harvey Stein combines risk-neutral and real-world measures into risk methodology

Warehousing credit risk: pricing, capital and tax

Kenyon and Green model the effects to pricing of credit warehousing, capital and tax

FVA accounting, risk management and collateral trading

Albanese, Andersen and Iabichino present a method for accounting and risk managing FVAs

Pricing and hedging variance swaps on a swap rate

A pricing tool for fixed-income volatility products is introduced

Backward induction for future values

A new framework for derivatives pricing with valuation adjustments

KVA: capital valuation adjustment by replication

KVA are introduced to take into account the effect of capital on funding

Back-testing expected shortfall

Three easy-to-implement methods for back-testing expected shortfall

Path-consistent wrong-way risk

A copula-based model for wrong way risk

Short-rate joint-measure models

A joint-measure model combining Q-measure and P-measure

Path-dependent volatility

Julien Guyon on path-dependent volatility models

Credit exposure models backtesting for Basel III

The Basel Committee on Banking Supervision has introduced strict regulatory guidance on how to validate and backtest internal model methods for credit exposure. Fabrizio Anfuso, Dimitrios Karyampas and Andreas Nawroth incorporate these guidelines into a…

Regulatory costs break risk neutrality

Regulations impose idiosyncratic capital and funding costs for holding derivatives. Idiosyncratic costs mean that no single measure makes derivatives martingales for all market participants. Chris Kenyon and Andrew Green demonstrate that regulatory…

Adjoint credit risk management

Adjoint algorithmic differentiation is one of the principal innovations in risk management in recent times. Luca Capriotti and Jacky Lee show how this technique can be used to compute real-time risk for credit products, even those valued with fast semi…

Operational risk modelled analytically

Regulators require banks to use an internal model to compute a capital charge for operational risk, which is thought to be sensitive to assumptions on dependence between losses that still remain a matter of debate. Vivien Brunel proposes an analytical…

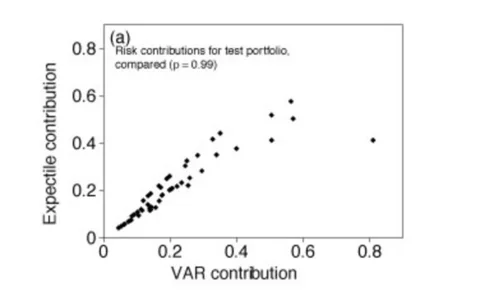

Expectiles behave as expected

Expectiles' results are analogous to those of value-at-risk and expected shortfall

Credit goes to forward rate spreads

Term structure of interest rates explained with a credit model

Why CDOs work

Collateralised debt obligations have largely gone under the radar since the 2007 financial meltdown, when their market collapsed. Nearly every attempt at explaining the cause of their failure pointed towards flawed assumptions in pricing models and…

Smile transformation for price prediction

Prediction of arbitrage-free option prices that outperform existing models

Regulatory-optimal funding

A treasury viewpoint on the funding optimization problem

Options for collateral options

Options for collateral options