Articles by Nazneen Sherif

Deep hedging and the end of the Black-Scholes era

Quants are embracing the idea of ‘model free’ pricing and hedging

No forward-looking rates? No problem

A commonly used quant model could be the answer to the replacement of forward-looking Libor

JP Morgan’s Hudson: innovation stuck in trading web

Risk Live: Digital head floats shared platform, rather than “point solutions”

Libor reform threatens hedge accounting for loans

Changes to loan terms may nullify contracts and create balance sheet volatility

FCA: loan market shouldn’t wait for forward rates

Development of new term benchmarks is no excuse to delay transition, says Schooling Latter

Podcast: Hans Buehler on deep hedging and harnessing data

Quant says a new machine learning technique could change the way banks hedge derivatives

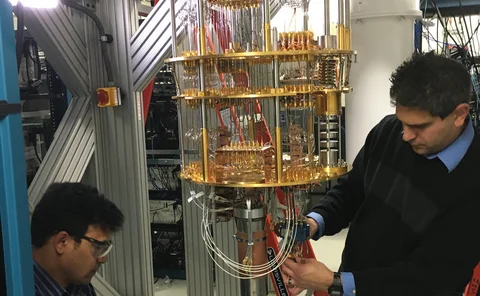

Time to put real problems to the quantum machines

There is a lot to learn before quantum computers can be applied to specific financial problems

JP Morgan turns to machine learning for options hedging

New models sidestep Black-Scholes and could slash hedging costs for some derivatives by up to 80%

Final FRTB tweak ‘will kill correlation trading’, say dealers

Some European banks plan to lobby ECB for relief when rules are transposed to local law

Podcast: Hong on quanto derivatives and Asia’s quant drought

Credit Suisse quant talks about new paper on valuing quanto options

SA-CCR may need more fundamental fixes

Quants propose tweaks to improve Basel counterparty credit risk framework

The credit skew market’s surprise package

Mediobanca’s €1.6 billion in issuance makes small Italian investment bank a market titan

Libor-in-arrears swaps face unwinds on benchmark death

Backward-looking fallbacks are incompatible with the product, which relies on forward rates

Will the Nasdaq default spur CVA for CCPs?

Quant proposes model to calculate bank credit risk exposure to CCP

Dealers consider ditching FRAs prior to Libor’s death

Forward rate agreements won’t work with backward-looking rates; banks explore single period swaps instead

FRAs won't work with standard Libor fallback, experts say

Payments on $84 trillion market rely on forward rates but industry’s chosen fallback is backward looking

Could machine learning improve CVA and IM calculations?

Banks have built ways to calculate CVA more quickly, but neural networks could offer more accurate method

Banks use machine learning to ‘augment’ corporate sales

Big banks are embarking on massive projects to tie up machine learning and big data to sell better to clients

Calling out autocallable pricing

Quants show popular autocallable pricing technique has a flaw that has been ignored until now

Final FRTB internal model rules get mixed reviews

Bankers divided on whether changes to two key tests will ease ‘penal’ capital charges

Does credit risk need an expected shortfall-style revamp?

Quants propose tail risk-sensitive measure for counterparty credit risk

A tenth of users ‘don’t know’ if Libor death affects them, survey finds

Respondents blame low industry preparedness on lack of standardisation in treatment of fallbacks

Euro term rate likely to be OIS-based, says RFR group chair

Committed quotes “the most viable methodology”, but some insist rate creates new risks

You don’t need to sacrifice accuracy for flexibility

BAML quant proposes option pricing model that softens conflict between the two properties